我要发帖

我要发帖

与其他海湾国家类似,卡塔尔的经济发展依赖于能源部门。根据卡塔尔国家银行(QNB)数据,2014年卡塔尔油气行业的收入占该国政府总收入的49%,并且这一数据在过去四年内已经有所下降。

据2013年数据统计,卡塔尔是世界第四大干气生产国(仅次于美国、俄罗斯和伊朗),并且自2006年以来卡塔尔一直是世界上最大的液化天然气(LNG)出口国,在2014年占有全球31%的市场份额。于天然气合成油(GTL)产品,卡塔尔也一直处于领先地位,并且拥有世界上最大的GTL设施。另外,自2000年以来随着天然气产量的快速增加,天然气生产过程中的副产品如伴生气凝析油、天然气厂分离液体和其他石油液体的产量也快速增加。

2014年,卡塔尔石油和其他液体的产量为210万桶/天,其中原油产量为150万桶/天,其余为非原油液体。尽管卡塔尔隶属于OPEC,但该国的原油产量在12个成员国中排名倒数第二。但丰厚的天然气产量已足以满足卡塔尔国内的能源需求,并且卡塔尔人口少,需求量不大,所以该国大多数的液体燃料会出口到国外。

一、部门和组织

卡塔尔国家石油公司(QP):控制着卡塔尔上游以及下游石油和天然气工业的方方面面,包括勘探、生产、运输、储存,以及天然气、NGL、LNG、GTL、炼化产品、石化产品和化肥等的市场销售。

Qatargas:经营着四家大型LNG企业(Qatargas I-IV)。其中QP、Total、ExxonMobil、Mitsui、Marubeni、ConocoPhillips、和Shell都占有一定的股份。

RasGas:经营着三家大型LNG企业(RasGas I-III),引领卡塔尔的LNG部门。其中QP拥有70%的股份,埃克森美孚拥有30%的股份。尽管卡塔尔石油公司在Qatargas和RasGas各个公司中至少占有65%的股份,但每个公司都独立运营。

卡塔尔天然气运输公司(也称为Nakilat):负责卡塔尔液化天然气的海运业务。

国际石油公司(IOCs):包括埃克森美孚、壳牌和道达尔,这些国际公司不仅提供了丰厚的资金,还为卡塔尔带来了他们在大型综合项目上的先进技术和专业知识。

二、石油资源

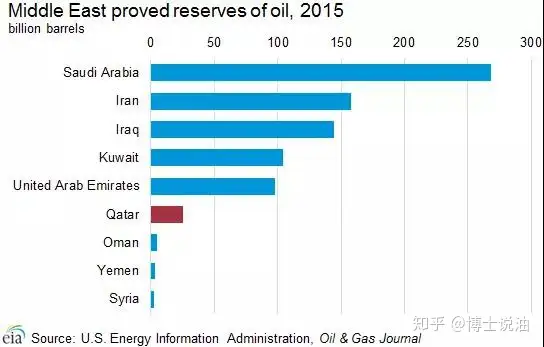

卡塔尔的原油产量在OPEC中排名倒数第二,但非原油液体产量(其中大部分是天然气生产过程中的副产品)的增加促进了总液体产量的逐年增长。根据《石油和天然气杂志》截至2015年1月的数据,卡塔尔的原油探明储量为252亿桶,位居OPEC第9,全球第13,中东第6。卡塔尔的原油和伴生气凝析油产量全球排名第17,大部分都出口到了国外。

2015年中东石油探明储量

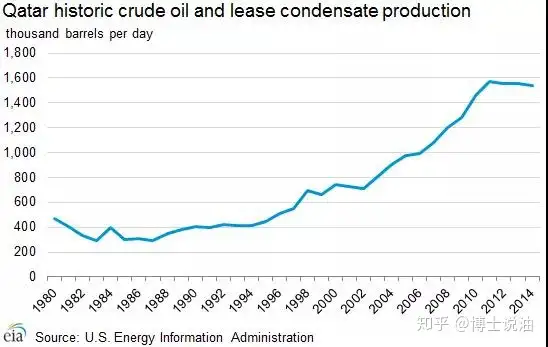

卡塔尔2014年的石油和其他液体产量,包括原油、凝析油、天然气厂分离液体和其他液体,为210万桶/天,比2013年略有下降,但比2005年增长了64%。

卡塔尔历史原油和凝析油产量

卡塔尔历史原油和凝析油产量

2012年,卡塔尔的非原油液体产量在该国历史上首次超过了其原油产量。近期非原油液体产量的增长主要来自于该国强劲的天然气产量,因为在生产天然气的同时会产生许多较重的烃类物质。随着天然气产量的逐年增加,预计卡塔尔的非原油液体供应也会保持在高位。与此同时,由于老油田的产量存在自然递减的现象,因此近年来原油产量有所下降。2014年原油产量仅占卡塔尔石油和其他液体产量的35%,低于2010年的44%。

1、勘探和开发

三大油田—Al Shaheen、Dukhan和Idd al-Shargi油田—占据了卡塔尔原油产量的85%以上。

2013年卡塔尔有效原油产能(注:这些统计数据可能并不能反映这些油田的非原油液体产能。数据来源:中东经济调查,美国能源信息署。)

虽然卡塔尔没有像其他产油国那么积极,但其石油勘探活动也从未停止。卡塔尔最近的一次大型发现是1994年的Al Rayyan油田,由此看来,短期内只能通过提高采收率技术(EOR)进行提采。目前石油公司在多个油田包括Al-Shaheen,Dukhan,Bu Hanine和Maydan Marjam,都使用了EOR技术。

虽然来自IOCs的投资有助于提高或至少维持原油的生产水平,但很明显之前政府制定的120万桶/天的原油产能目标已不再可行。在卡塔尔石油公司(QP)的原油增产开发计划中,计划产量水平似乎并没有怎么变。然而在当前油价环境下,进一步投资原油项目缺乏经济可行性。

值得庆幸的是,得益于天然气产量的增加,卡塔尔非原油液体产量在过去几年中显着增长。根据卡塔尔国家银行(QNB)的数据,2014年非原油液体(凝析油和LNG)占卡塔尔石油和其他液体总产量的65%,并且这一数字预计还将随着原油产量的下降和凝析油产量的持续增长而增长。卡塔尔国家银行在2013年8月报告称,卡塔尔拥有超过220亿桶的凝析油储量,不过其商业开采价值目前还不清楚。

2、进出口

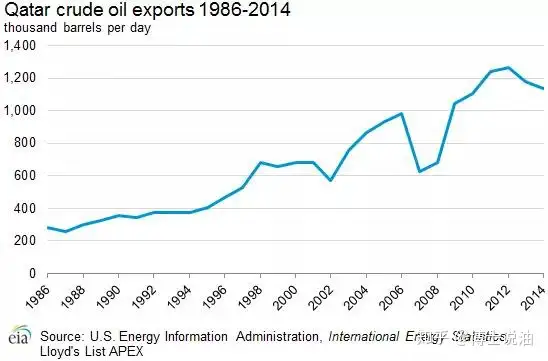

2014年卡塔尔在OPEC成员中的原油出口量排名倒数第三,仅高于厄瓜多尔和利比亚。根据OPEC 2015年年度统计公报,2014年卡塔尔的原油出口量为59.5万桶/天,成品油出口量为52.2万桶/天。根据OPEC估计,2014年卡塔尔将其所有的原油炼化产品出口到了亚洲国家,其中大部分的炼化产量(60%以上)流入了日本。

卡塔尔的生产和炼化产能已经超过了国内需求,因此卡塔尔不进口任何原油,只是偶尔进口一些石油产品。事实上,由于卡塔尔的天然气足以满足卡塔尔国内大部分的能源需求,因此该国将自己大部分原油和石油产品都进行出口。卡塔尔出口石油和石油产品的码头主要有三个:Umm Said、Halul岛和Ras Laffan。QP的海上管网可以将海上油田的原油输送到Halul岛,在那里进行加工和出口。在陆上,大多数的原油被送到Mesaieed(Umm Said)码头进行炼化和出口。

1986年-2014年卡塔尔的原油出口量

卡塔尔主要有三种原油品种:卡塔尔陆地、卡塔尔海洋和Al Shaheen。 卡塔尔陆地和卡塔尔海洋混合物都属于轻质原油,而Al Shaheen原油稍重。卡塔尔海洋和Al Shaheen这两个品种中的硫含量较高,而卡塔尔陆地原油的含硫量略低。

3、炼化和消费

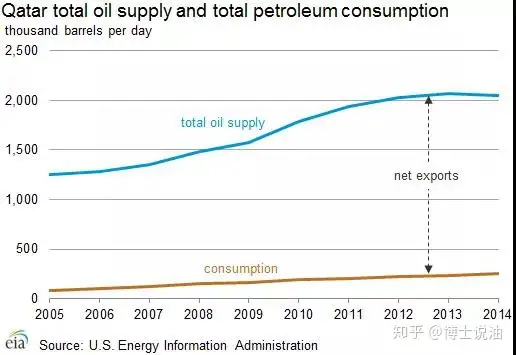

卡塔尔的石油消费量从2004年的8.28万桶/天增加到了2013年的23万桶/天。但是卡塔尔的炼油能力已经超过了国内对石油产品的需求,因此卡塔尔将其大部分的炼化产品出口。

卡塔尔石油供应总量和石油消费总量

根据《石油天然气杂志》(Oil&Gas Journal)的数据,卡塔尔有两家炼油厂,总原油炼化能力为33.87万桶/天。两家炼油厂都靠近主要的石油出口码头,一个在Umm Said,另一个在Ras Laffan。其位于Ras Laffan的炼油厂,有计划于2016年进行扩建,并配备一台产能为146,000桶/天的凝析油分离器。

三、天然气资源

天然气是卡塔尔能源行业的中心。尽管近几年产量进入了平台期,但卡塔尔仍然是世界上最大的LNG出口国。根据《石油天然气杂志》,截止2015年1月卡塔尔天然气探明储量为8720千亿立方英尺,位于世界第三。其中几乎所有的储量都集中在北方油田,该油田与伊朗的南帕尔斯组成了世界上最大的天然气矿床。

目前卡塔尔北方油田的新项目都处于暂停状态,项目的暂停最初计划在2008年结束,但经几次延期估计最早也要到2016年才能结束。因此天然气的生产进入了平台期,并且很快将开始下降。在短期内唯一有潜力提产的只有Barzan项目,这是北方油田暂停之前批准的最后一个项目,目前产能为14亿立方英尺(Bcf)/天。该项目计划于2016年投产,并于2017年达到最大产能。但据估计,Barzan项目的产量也只能抵消未来产量的下降部分。

卡塔尔花了多年时间开发天然气资源,尤其是在北方油田。到2013年,卡塔尔干气产量在中东排名第二,全球排名第四。由于国内能源需求相对较低,因此卡塔尔几乎将所有的天然气出口。因此自2006年以来,卡塔尔一直是全球领先的LNG出口国。

全球天然气探明储量top10(2015年1月)

1、勘探和开发

2013年卡塔尔的干气产量达到了5.6万亿立方英尺,高于2003年的1.1万亿立方英尺。卡塔尔大部分的产量都来自北方油田,但一些较小油气田也有一定的产量贡献。

价值104亿美元的Barzan天然气项目将在短期内推动卡塔尔北方油田的天然气产量。该项目分为陆上和海上开发,包括海上平台、管道和天然气加工等单元。该项目于2011年启动,将于2016年投入运营,预计天然气产量为14亿立方英尺。

虽然没有人敢奢望能够像1971年那样发现另一个北方油田,但卡塔尔仍可能勘探出具有商业开采价值的天然气田。在2013年5月,QP宣布在卡塔尔海岸外的Block 4(北)发现了天然气,其可采储量可能超过2.5万亿立方英尺。

面对天然气和原油价格下跌带来的挑战,QP于2015年开始进行重组,以便更好地应对石油天然气生产将面临的新环境和未来的挑战。重组带来的变化对卡塔尔的能源行业产生了明显的影响,德国公司Wintershall被排出在外,马士基作为QP在Al-Shaheen油田唯一合作伙伴的地位也可能面临终结。

2、天然气合成油

卡塔尔是天然气合成油(GTL)技术的全球领先者,该国拥有两座生产设施。GTL技术使用精炼工艺将干气转化为液体燃料,如低硫柴油和石脑油等产品。尽管其他国家也正在进行试点项目,但目前卡塔尔仍是世界上仅有的拥有GTL生产设施的三个国家之一(另外两个国家为南非和马来西亚)。

卡塔尔的Oryx GTL工厂(QP占有51%的股份,Sasol-Chevron GTL占有49%的股份)于2007年投入使用,但由于初期的一些问题,该工厂直到2009年初才开始全面投入生产。在满负荷运行的情况下,Oryx项目可利用Al Khaleej油田生产的约3.3亿立方英尺/天的天然气原料,生产出3万桶/天的GTL产品。另外如果北方油田重新开始开发,Oryx工厂将面临扩建。

Pearl GTL项目(其中QP占51%的股份,壳牌占49%)可利用16亿立方英尺/天的天然气原料生产14万桶/天的GTL产品,以及12万桶/天的天然气凝析液和液化石油气(LPG)。该工厂的一期项目于2011年年初开始,并于2011年6月运输出了第一桶汽油。在第二期项目启动后,Pearl GTL于2012年10月达到全产能。Pearl GTL项目不仅成就了世界上最大的GTL工厂,同时还是第一个集成GTL运营项目,这意味着它将把上游的天然气生产和陆上的转化生产过程结合起来。

3、消费

随着经济的增长,卡塔尔的总体能源需求在增长,从而带动卡塔尔天然气消费的继续上涨。在过去几年中,天然气消费量迅速增长,在2003年至2013年期间几乎翻了三倍。这一增长率与整体的天然气产量密切相关,卡塔尔的天然气产量在同一时期增长了四倍多。2013年,卡塔尔的天然气消费量达到了12亿立方英尺/天,比2010年增长了46%,其中卡塔尔的电力和水务(脱盐)部门占了天然气消费量的大部分。

4、出口

自2006年以来,卡塔尔一直是世界上最大的LNG出口国。2014年,卡塔尔是世界第二大天然气出口国,出口量近4.3万亿立方英尺,其中83%为LNG。卡塔尔出口的天然气大部分以液化天然气的形式进入了亚洲市场,同时卡塔尔还通过海豚管道向阿联酋和阿曼输送少量天然气。

卡塔尔LNG出口工作由Qatargas公司和RasGas公司共同完成。这两家公司在2009年至2010年间新增了五条运输线,因此目前共有14条运输线。其中最新的第14条运输线(Qatargas IV 7号线)于2011年1月投入使用,负载量为3800亿立方英尺/年(7,800万吨)。

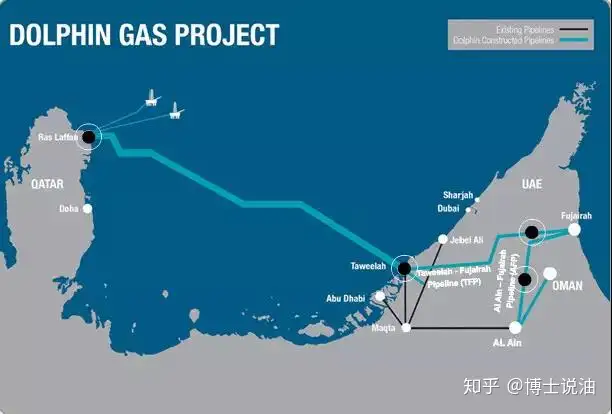

在最近进行了扩建以后的海豚管线,其运载能力达到了约32亿立方英尺/天。根据海豚能源有限公司(DEL)的数据,该管线目前的运输量为20亿立方英尺/天。2014年,大约有18亿立方英尺/天的LNG运往了阿联酋,而其余约1.91亿立方英尺/天的LNG运输至了阿曼。

5、合同模式

卡塔尔国家石油公司拥有并经营着陆上Dukhan油田、近海Maydan Mahzam和Bul Hanine油田,其余的海上油田由国际石油公司(IOCs)通过产量分成协议(PSA)运营。近年来为了增加油气资源的产量和储量,并且减少天然气相关的资本支出,QP针对产量分成协议(PSA)提供了很多优惠条件。

外国投资者在卡塔尔投资一般可享受下列优惠待遇:

1) 豁免公司所得税和外籍雇员个人收入税若干年。

2) 信贷优惠,给予投资者低息或无息贷款。

3) 提供完备的基础设施和低价水电,土地租金亦给予优惠。

4) 豁免原料和设备进口关税。

5) 自由汇兑制度,货币兑换和利润汇出不受限制。

6) 政府优先采购本地产品。

7)卡塔尔产品可免关税进入其他海湾合作委员会成员国的市场,条件是该产品应在其国内增值40%以上,而且加工该产品的企业的产权的51%以上应归卡塔尔公民所有。

8)承包建筑工程所需的机械设备可免税进口,工程结束后不须重新运出境外,一旦出售这些免税进口并使用过的机械设备,则须补缴进口关税。一般而言,工程承包合同都规定,优先购买当地可以生产的建筑材料。

暂无评论

暂无评论

关于作者

关于作者 热榜

热榜

关注石油同学

关注石油同学  扫码进入移动端

扫码进入移动端